Learn more about Zhongji Innolight

2019-04-25 source:金融界

23日晚間,光通信白馬股中際旭創終于披露了其2018年的年報。不同于不少公司開啟的第二次業績洗澡,此次終版與業績預告并無差異。

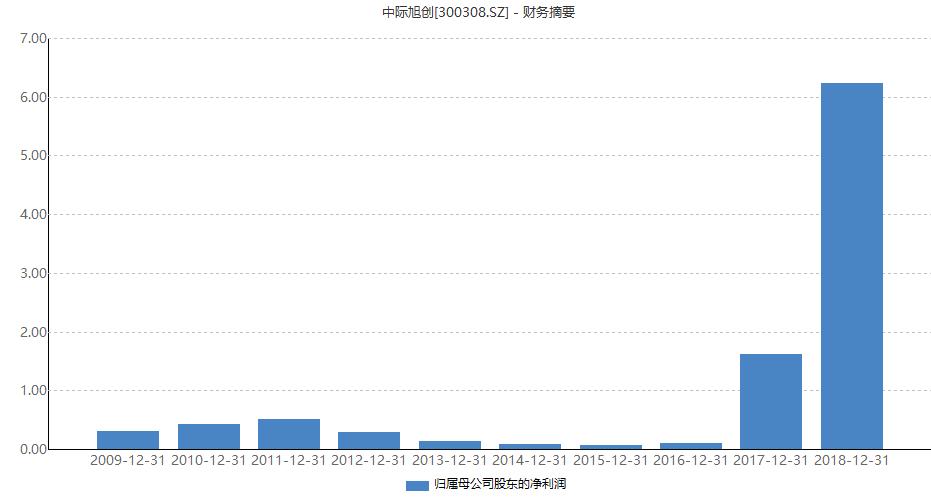

年報顯示,中際旭創在2018年實現營業收入51.56億元,同比增長118.76%,歸母凈利潤 6.23 億元,同比增長285.82%。對于股東來說,這無疑是一份滿意的財報。

5G元年的“確定性機會”

西南證券點評稱,2018年中際旭創收入繼續保持穩健增長,鞏固了公司在數通市場光模塊的龍頭地位。

的確,隨著國家間5G競賽的加速,2019年5G被認為擁有更多確定性機會,而對于中際旭創而言,5G行情有望成為光模塊爆發式增長的大型催化劑。

前瞻研究院曾統計過,5G網絡建設有望驅動市場的快速增長,其帶動的宏基站前傳光模塊市場有望達到170億元,這還不包括小基站以及中傳、回傳光模塊的需求。

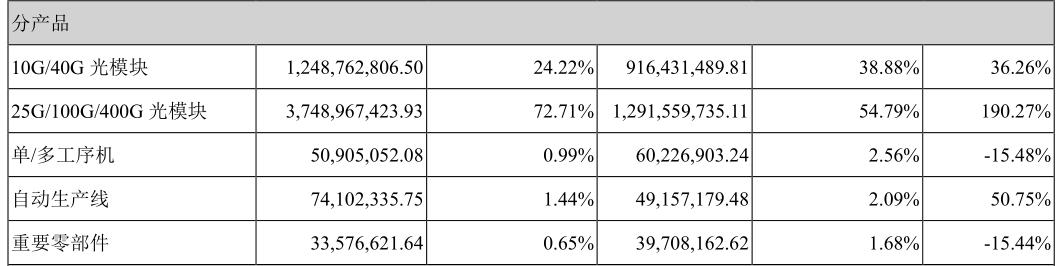

作為“光模塊”之王,中際旭創推出的100G CWDM4產品市占率已處于全球第一,這也成為公司業績快速增長的巨大因素。據年報顯示,2018年25G/100G/400G光模塊的營收占比已經從2017年的54.79%提升到了72.71%,同比增速提高至190.27%。不少云計算廠商如Facebook等仍計劃在下一代網絡架構中繼續使用100G。

值得注意的是,中際旭創也提前布局了400G,目前公司的400G產品尚走在前列,400G產品已實現小批量出貨。

不少券商預測,2019年下半年400G產品將逐步起量,全球預計需求將達到40萬只左右,主要以谷歌為主,而到2020年400G才有望放量,從而開啟升級周期。

目前來看,提前進入賽道的中際旭創預計將拿到市場超過50%的份額,因此2019年-2021年業績增長的主要看點或將在400G。

業績修復在2019年?

市場均對一個事實十分認可,那就是公司行業屬于藍海領域。只要中際旭創能跟上行業的技術需求,那么未來3-5年的增量蛋糕是可以吃到的。

而從中際旭創核心競爭力來看,公司多年的產品迭代能力十分快速,而且毛利率較同行有顯著提高;此外,已經進入互聯網與電信巨頭供應鏈的中際旭創,有望憑借對巨頭供貨的實力背書,從而打開國內市場,支撐中長期業績。

不過,從昨日晚間來看,我們發現中際旭創也發了一季報,顯然沒有2018年年報好看。2019 年一季度實現營收8.8 億元,同比下降 37.4%,實現歸母凈利潤 0.99億元,同比下降32.7%。

券商分析稱,2018年四季度和2019年一季度都是業績底部,真正的拐點或許出現在二季度。屆時,投資者有望看到業績改善后環比進入正增長通道的中際旭創。